Investir dans un projet n’est pas chose facile. Depuis trois ans, le retour de l’inflation a considérablement impacté les politiques conventionnelles des épargnants en matière de placement d’argent. Dès lors, les mesures d’épargne bancaires n’offrent plus des résultats convenables. Il est donc plus opportun de se tourner vers d’autres structures de placements financiers. Voici quelques raisons qui peuvent motiver le choix d’un placement financier. Découvrez-en amplement.

Qu’entend-on par placement financier ?

Faire un placement peut s’expliquer comme étant le fait d’épargner sur une certaine durée dans le but d’entreprendre une opération financière génératrice de revenus. Plus clairement, un placement financier est une mise de fonds en capital qui par des politiques d’intermédiations bancaires permet surtout de financer des agences, des particuliers. Aussi, il permet de finance des meneurs d’actions publiques (logement social par l’intermédiaire du livret).

Une partie de l’argent est alors mobilisée et ensuite répartie aux investisseurs en guise d’intérêts ou de bénéfices en contrepartie du risque pris et du figement des sommes placées lors de la durée du placement.

L’investissement en Bourse

L’investissement en Bourse peut être considéré comme le placement N°1 pour celui qui veut développer son patrimoine sur le long terme. En effet, si on veut regarder la performance au niveau mondial sur le très long terme, la performance a réellement été excellente.

Cependant, c’est aussi un placement risqué. Il est des krachs très importants. On a l’habitude de dire qu’il faut seulement placer son argent en Bourse que lorsque l’on a pas besoin de cet argent !

Il faut aussi faire très attention aux frais, car ils grignotent au fur en à mesure la performance. Nous avons fait sur ce site un benchmark des courtiers en Bourse, qui peut vous aider à choisir le meilleur broker pour vous.

Placement financier : Cas de l’assurance vie

Très appréciée dans le rang des épargnants les plus avisés, l’assurance-vie peut être évaluée d’abord comme une mesure de placement à court terme, mais également comme un outil d’amélioration de son patrimoine.

En ce qui concerne le volet financier, l’assurance vie est un bouclier fiscal qui permet à l’économe de se constituer une trousse d’actifs financiers.

Suivant sa composition, il est possible de distinguer deux grandes catégories de supports au sein de l’assurance-vie. On a le fonds euro et les unités de compte. Ces deux volets constituent les leviers majeurs sur lesquels se base l’assurance-vie.

Les placements en fonds euro.

Le fonds en euros a pour spécificité la garantie totale du capital placé. Celui qui économise n’est pas exposé aux flottements des marchés financiers.

Résultat, il n’est pas soumis à d’éventuels déficits. Son bénéfice tourne aux alentours de 1,50% soit 0,9 point. Cependant, au regard de la conjecture, les rendements des monnaies en euro sont susceptibles de baisser à mesure que le temps passe. De plus, plusieurs fonds en euros sont disponibles et variés. Ces derniers n’offrent pas tous les mêmes bénéfices ni les mêmes conditions de financement.

À toutes fins utiles, l’assurance-vie fonds euro reste l’un des meilleurs placements financiers qui présente un intérêt relativement conséquent au regard de l’exonération des risques pour l’économe. Le fonds euro est à n’en point douter une mesure palliative au livret A pour constituer un placement à court terme.

Les placements avec rendements proportionnels à la prise de risque

En ce qui concerne les unités de compte, la démarche est la même, mais les procédés sont différents. Si l’on se réfère toujours à l’exemple de l’assurance-vie, ce produit en unité de compte implique la domiciliation d’un nombre précis d’actifs financiers selon les propositions de l’assureur. Ce dernier offre notamment des services comme :

- Des OPCVM (SICAV et FCP) désignés sous l’appellation fonds de gestion

- Des ETF (ou trackers)

- Des parts de SCPI, SIIC, OPCI

En général, ces placements financiers ne sont pas garantis. Toutefois, en bon économe, l’on a la possibilité de fluctuer l’exposition au risque suivant la quantité d’actifs risqués présents dans la trousse.

D’un autre côté, plus l’horizon de financement est long, plus l’on réduit le risque en diminuant l’exposition au flottement des marchés.

L’unité de compte au niveau de l’assurance-vie peut vous offrir des bénéfices très alléchants à moyen/long terme à savoir 5% brut en moyenne pour une trousse équilibrée et jusqu’à 7% ou même 8% pour un portefeuille exposé aux marchés actions.

En définitive, il existe plusieurs opportunités de placements financiers qui offrent de très bonnes conditions de placement. Il va sans dire que le meilleur placement financier est celui-là qui propose des offres avec des rendements profitables et sans risques majeurs à court, moyen et à long terme. Toutefois, il n’est pas écarté la nécessité de bien étudier les différentes propositions et les implications avant de s’engager dans un investissement.

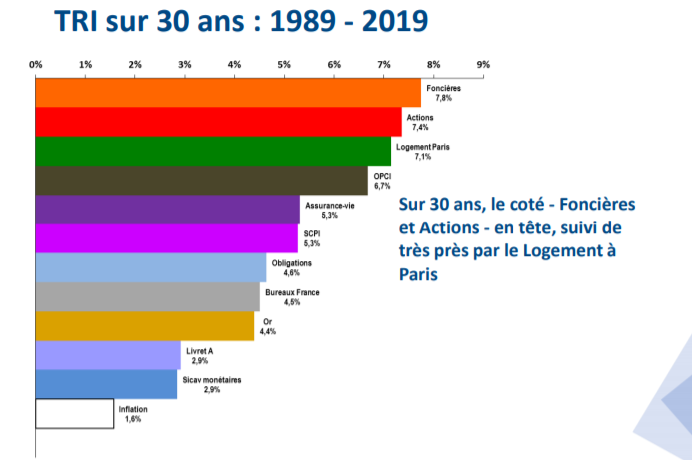

Le benchmark en fonction de la performance

La performance des placements financiers doit être prise en compte lorsque l’on fait un comparatif. L’iEIF fait un benchmark des performances sur 40 ans, dont voici le résultat :

Conclusion sur le benchmark des placements financiers

On peut naturellement choisir un placement financier en fonction de la performance passée, mais les les performances passées ne préjugent pas de la performance future. Par ailleurs, il est très important de prendre en compte le risque lié à ces placements financiers.

Il est important d’avoir un portefeuille diversifié qui réponde précisément à vos enjeux en tant qu’épargnant. Vous devez faire un benchmark en fonction de vos propres besoins.